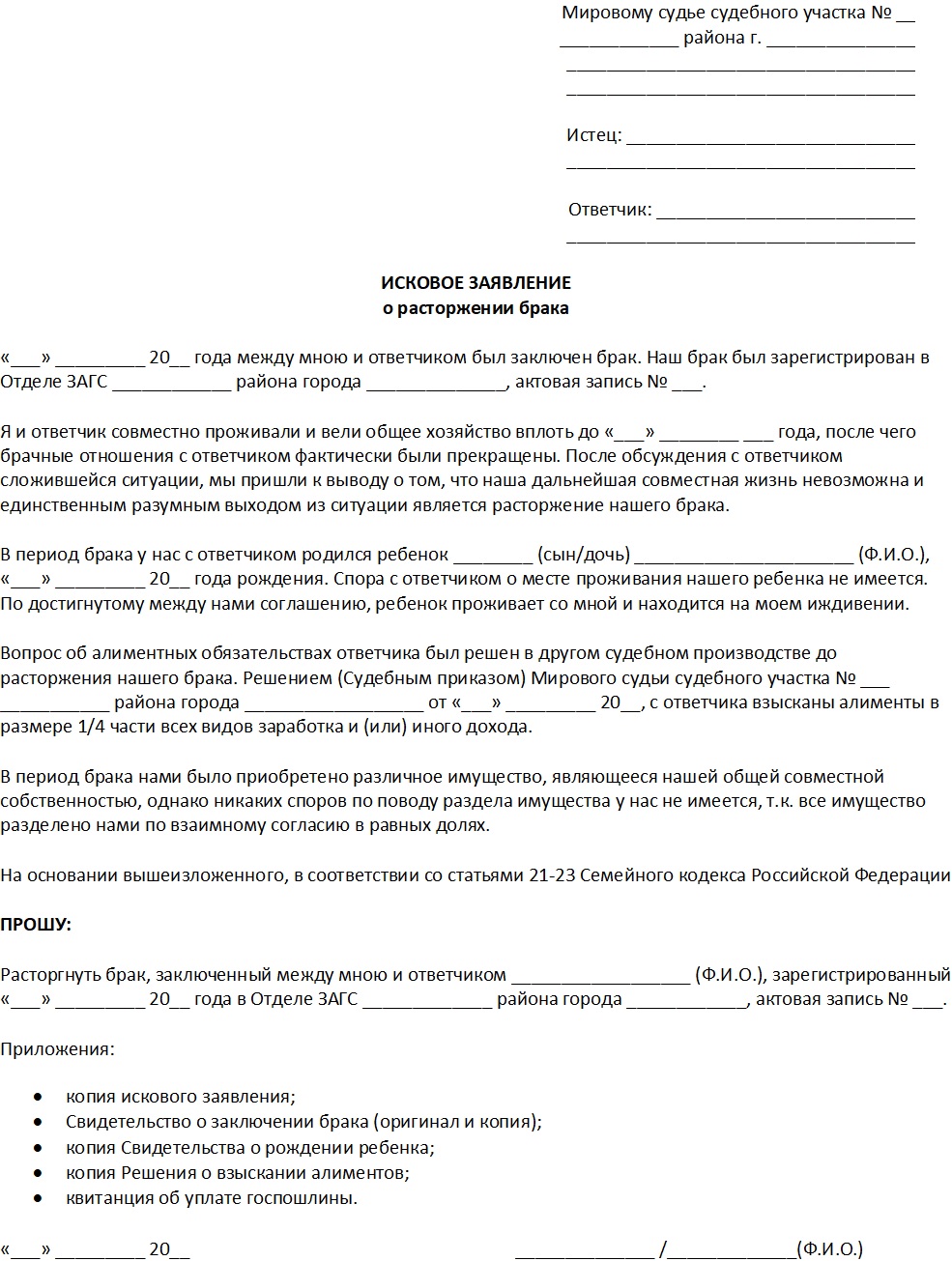

Заявление в суд на налоговую инспекцию которая не учитывает переплаты

Главным отраслевым событием осени можно считать принятие Одна из таких поправок — изменение в порядке зачета и возврата переплаты, стала предметом рассмотрения актуальной темы. О том, что нового привнес новый закон в порядок зачета или возврата налога, а также с какими трудностями может столкнуться организация при отказе налоговиков в зачете или возврате излишне оплаченных налогов, изложено в нашем материале. Приведенные примеры судебной практики помогут оптимально распорядиться переплатой, учитывая опыт других налогоплательщиков. Четыре новшества в порядке зачета или возврата переплаты Статья 78 НК РФ о зачете или возврате сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа подверглась изменениям. Итак, с

ВИДЕО ПО ТЕМЕ: Обжалуем решение налогового органа правильноДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Когда налоговая платит: взыскиваем с нее проценты

- Возврат переплаты: как избежать ошибок?

- Заявление в суд на налоговую инспекцию которая не учитывает переплаты

- Зачет и возврат налоговой переплаты по-новому

- Переплата по налогу с истекшим сроком давности – безнадежный долг

- Срок возврата переплаты по налогу по заявлению

- Зачет и возврат налоговой переплаты

Когда налоговая платит: взыскиваем с нее проценты

Этот материал предназначен для всех, кто столкнулся с налоговым спором, будь это доначисление налогов по итогам проверки, отказ в возмещении НДС или возврате переплаты.

Встреча с налоговой стороной российской государственной машины в большинстве случаев означает прохождение долгого пути до того момента, когда интересы налогоплательщика будут действительно защищены. Немногие чувствуют в себе силы пройти этот путь самостоятельно, так как у бухгалтеров или финансовых директоров не хватает юридических познаний, а внутренние юристы компании редко свободно владеют тонкостями налогового учета.

Поэтому наши специалисты решили подготовить этот материал, чтобы поделиться своим накопленным опытом. Участие в десятках налоговых споров самого разного масштаба на территории всей России позволяет нам выявить некоторые ключевые моменты, позволяющие грамотно пройти все этапы спора. Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно! Зачет и возврат излишне уплаченного налога Как это сделать, зависит от причины переплаты: Что делать, если вы сами переплатили налог Переплатить налог можно по ошибке: Если произошла ошибка в расчете налога, то Налоговый кодекс ст.

Как использовать просроченную налоговую переплату Внимание При этом возврат излишне уплаченных денежных средств производится за счет средств бюджета или внебюджетного фонда, в который произошла переплата. Срок, в течение которого коммерсант может воспользоваться своим правом на зачет или возврат сумм налога, ограничен тремя годами с момента поступления излишней суммы в бюджет п. Фрагмент документа. Пункт 7 ст.

Вариант 2. Налоговый орган взыскал с ИП больше положенного Статья 79 Налогового кодекса РФ посвящена порядку возврата налога в случае, если переплата возникла по вине налогового органа. В такой ситуации срок возврата денежных средств составляет всего один месяц, который начинает исчисляться со дня, когда налогоплательщик узнал о таком взыскании, или со дня вступления в силу соответствующего судебного решения п.

Как подать в суд на налоговую инспекцию? Уменьшите налог текущего периодаЭто возможно, если переплата — следствие ошибки, которая привела к завышению налоговой базы в прошлом периоде например, вы занизили расходы или завысили доходы Пункт 1 ст.

Вы можете сделать вид, что ошибку обнаружили только сейчас. А такие ошибки п. Увы, и этот способ, скорее всего, приведет вас в суд. Однако без спора с налоговиками сделать это не получится.

Как использовать просроченную переплату по налогам Какими документами дополнить судебный иск? Образец заявления Основания для подачи жалобы на налоговую службу Перечислим самые основные виды нарушений закона со стороны ИФНС: Как подать жалобу на действия налогового органа? При несогласии с действиями налоговой службы и составленными ей актами проверки организаций первым делом надлежит подавать жалобу в вышестоящую контролирующую организацию пункт 2 статьи Налогового кодекса РФ.

Что делать, если три года истекли Обратиться в суд Исходя из вышеизложенного предпринимателю, решившему вернуть излишне уплаченный налог, обнаруженный по истечении трех лет с момента его уплаты, нужно соблюдать следующий алгоритм действий: Шаг 1.

Собрать доказательства, подтверждающие дату обнаружения им переплаты. Шаг 2. Подать в налоговый орган мотивированное заявление о возврате или зачете переплаченной суммы налога. Шаг 3.

Как вернуть переплату налога, если прошло больше трех лет кузьменко с. Рассказываем юристуВ заявлении в суд важно подчеркнуть разницу между: Попытайтесь вернуть переплату через судВернуть переплату через суд можно, заявив иск о возврате излишне уплаченных в бюджет денег в течение 3 лет со дня, когда налогоплательщик узнал или должен был узнать о переплате налога Статья , п. И этот момент далеко не всегда совпадает с днем излишней уплаты налога Пункт 7 ст.

Например, вы в какой-то неоднозначной ситуации платили налог, а потом ВАС РФ пришел к выводу, что в таком случае платить налог не нужно.

An error occurred. Вы узнали о переплате из акта сверки. Тогда вы можете настаивать, что именно день получения акта сверки является моментом, от которого должны отсчитываться 3 года для обращения в суд с иском о возврате налога Постановления Президиума ВАС РФ от Ситуация 2. У вас есть документ, который подтверждает, что организация узнала о переплате меньше 3 лет назад то есть что 3 года исковой давности начали течь не с момента излишней уплаты, а позже.

Это может быть: Десятый арбитражный апелляционный суд И. Ланину, г. Москва, за предложенную тему статьи. Заявление на возврат или зачет налоговой переплаты можно подать в инспекцию только в течение 3 лет со дня излишней уплаты налогап. А если 3 года прошли? Все, деньги навсегда остаются в бюджете? Ничего подобного, вы по-прежнему можете их использовать. Есть несколько способов это сделать. Сроки для подачи в ИФНС заявления на возврат зачет налоговой переплаты такиепп. Но если вашу переплату сформировали авансовые платежи по налогу, то 3 года, отведенные для подачи в инспекцию заявления о возврате и зачете, исчисляются иначе.

Если налоговый орган принял неверное решение или допустил ошибку в своей работе, что сразу же сказалось на вас как на налогоплательщике, то не стоит бояться обращения с жалобой в суд или иную контролирующую организацию. Судебная практика по налоговым спорам вносит существенные поправки в работу ФНС и позволяет ей корректировать свою деятельность в точном соответствии с текущими требованиями закона.

Обычно необходимость подачи судебного иска на налоговую возникает в случае, когда решение вышестоящего налогового органа полностью или частично не удовлетворило налогоплательщика. И в этой ситуации крайне важно знать о сроках рассмотрения иска, основных этапах этой процедуры и ее правильном документальном сопровождении. Если на момент возникновения недоимки у налогоплательщика имеется переплата по налогам, перечисляемым в те же бюджеты, в сумме большей, чем недоимка, или равной ей, то занижение налога не приводит к возникновению задолженности перед бюджетом.

Это правило применяется и тогда, когда такая переплата не может быть возвращена налогоплательщику по его заявлению из-за того, что пропущен трехлетний срок на его подачу. Соответственно, налогоплательщику не могут быть начислены пени, которые являются компенсацией потерь бюджета, и с него нельзя взыскать штраф по ст.

Срок — 10 рабочих дней с момента: Но от инспекции ждать такого автоматического зачета, скорее всего, бесполезно. Поэтому все-таки письменно попросите провести зачет. Если инспекция переплату не зачтет, то придется дождаться требования на уплату недоимки и затем обращаться в суд, чтобы: Правда, обяжет ли суд сделать зачет переплаты, которой уже более 3 лет, неизвестно.

Заявление льгот и переплат в уточненных налоговых декларациях - наиболее предпочтительный вариант для налогоплательщиков. Арбитражная практика по многим спорным вопросам ориентирована в пользу налогоплательщика.

Создалась ситуация, когда согласно разъяснениям МНС России в том или ином случае необходимо уплачивать налоги, а суд считает, что они не подлежат уплате или должны быть уплачены в меньшем размере. До 1 января года налоговые органы упорно придерживались позиции, что затраты по незарегистрированному договору аренды недвижимости, заключенному на срок более одного года, предприятия не вправе относить на себестоимость продукции работ, услуг. В процессе ведения финансово-хозяйственной деятельности организации постоянно сталкиваются с негативными последствиями проверок налоговых органов и иных контрольных мероприятий, а также действий или бездействия должностных лиц, затрагивающих интересы компании.

При этом устранение допущенных налоговым органом нарушений часто возможно только в суде. По данным ФНС России, в году было проведено 35,8 тыс.

В то же время, общая сумма доначисленных в году налогов по сравнению с годом возросла — с млрд до млрд руб. Учитывая этот факт, а также то, что проверяющие и налогоплательщики нередко по-разному трактуют положения налогового законодательства, результатом проверки становится обращение в вышестоящий налоговый орган или в суд с заявлением об оспаривании ненормативных актов налогового органа, а также действий или бездействия налоговиков, нарушающих интересы организации.

Практика показывает, что значительную часть претензий к налоговым органам организациям удается признать обоснованными особенно это касается судебной защиты , однако процедура обжалования четко регламентируется законодательством, и ее нарушение может повлечь за собой невозможность защиты нарушенных прав.

Рассмотрим, какие процедурные нюансы следует учесть для разрешения конфликта с налоговой инспекцией в свою пользу. Досудебный порядок обжалования актов налоговых органов Налоговое законодательство в качестве одной из мер для защиты прав налогоплательщиков предусматривает право на обжалование актов налоговых органов ненормативного характера, действий или бездействия их должностных лиц, если, по мнению налогоплательщика, такие акты, действия или бездействие нарушают его права ст.

В году законодатель разграничил понятия "жалоба" и "апелляционная жалоба" ст. Поделиться в соц. Люберцы, ул. Котельническая, д. Медведев Денис Георгиевич, 8- , 8- Информация Управления Минюста России по Московской области о необходимости представления отчетов о деятельности некоммерческих организаций Управление Минюста России по Московской области в рамках установленных полномочий осуществляет контроль за деятельностью некоммерческих организаций.

Некоммерческие организации представляют отчеты в Управление Минюста России по Московской области непосредственно, в виде почтового отправления с описью вложения либо путем размещения на информационных ресурсах Минюста России в сети Интернет, предназначенных для размещения отчетов и сообщений, доступ к которым осуществляется через официальный сайт Минюста России www.

Направление отчетов электронной почтой допускается при наличии возможности подтверждения электронной цифровой подписи уполномоченного лица некоммерческой организации. Максимальная цена иска, проигранного налогоплательщиком 9,8 млн руб.

Максимальная цена иска, выигранного налогоплательщиком 97,2 млн руб. Минимальная цена иска руб. Как уже отмечалось, по величине исков регионы намного отстают от столицы.

Так, в рассмотренных нами делах в среднем по регионам налогоплательщики чаще всего шли в суд, если речь шла о сумме в пределах 7 млн рублей. Но есть и многомиллионные иски. И многое другое Международное налогообложение Ликвидация одного из российских представительств иностранной организации предоставляет другому российскому представительству право на возврат переплаты, возникшей по деятельности ликвидированного представительства Иностранная организация Нидерланды в году ликвидировала одно из своих представительств на территории РФ Ростов-на-Дону в связи с окончанием срока аккредитации.

При этом перед снятием представительства с учета налогоплательщик представил в инспекцию уточненные налоговые декларации по налогу на прибыль за год и шесть месяцев года, уменьшив в них подлежащий уплате в бюджет налог на прибыль. В удовлетворении первоначального заявления о возврате налога отказано по мотиву его подписания неуполномоченным лицом.

Топ самых интересных налоговых споров за полгода Иллюстрация: Так, налогоплательщик может быть уверен в правильности уплаты налогов, если во время налоговой проверки инспекция не просит объяснения и документы. А при подаче уточненной декларации срок назначения повторной выездной налоговой проверки должен быть разумным. Налоговые органы и суды трех инстанций ему отказали, сославшись на то, что иностранные займодавцы не имели прямых инвестиций в капитал российских заемщиков.

Нарушили срок возврата излишне уплаченного налога Налогоплательщик вправе обратиться в налоговый орган с заявлением о возврате излишне уплаченного налога. Заявление можно подать в течение трех лет со дня уплаты указанной суммы. Возврат производится в течение одного месяца со дня получения налоговым органом такого заявления.

Проценты считают от суммы излишне уплаченного налога, не возвращенного в срок, за каждый календарный день нарушения срока возврата. Получать новые комментарии по электронной почте. Вы можете подписаться без комментирования.

Оставить комментарий. Если платят зарплату часть официально, часть официально зарплату, как быть в этом случаи , дайте ответ. Я считаю что пьяных, или обдолбаных за рулем, нужно лишать прав навсегда минимум 3 года лишение свободы заоблачный штраф.

Возврат переплаты: как избежать ошибок?

Если Вам необходима помощь справочно-правового характера у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают , то мы предлагаем бесплатную юридическую консультацию:. Вопрос-ответ О завершении третьего этапа перехода на онлайн-кассы Вопрос от индивидуального предпринимателя Иванова С. В Государственную Думу Российской Федерации Указанный законопроект не предусматривает отсрочку применения контрольно-кассовой техники для индивидуальных предпринимателей, осуществляющих перепродажу товаров, а также для организаций.

Этот материал предназначен для всех, кто столкнулся с налоговым спором, будь это доначисление налогов по итогам проверки, отказ в возмещении НДС или возврате переплаты. Встреча с налоговой стороной российской государственной машины в большинстве случаев означает прохождение долгого пути до того момента, когда интересы налогоплательщика будут действительно защищены. Немногие чувствуют в себе силы пройти этот путь самостоятельно, так как у бухгалтеров или финансовых директоров не хватает юридических познаний, а внутренние юристы компании редко свободно владеют тонкостями налогового учета. Поэтому наши специалисты решили подготовить этот материал, чтобы поделиться своим накопленным опытом.

Заявление в суд на налоговую инспекцию которая не учитывает переплаты

У вас возникла переплата по налогу взносам , штрафам или пеням? Чтобы распорядиться этой суммой, можно подать в налоговую инспекцию заявление о зачете или заявление о возврате. Мы попросили специалиста ФНС Григоренко Екатерину Сергеевну ответить на вопросы, связанные с заполнением этих бланков, и прояснить некоторые процедурные моменты зачета и возврата переплаты. Действительно, по общему правилу решение налогового органа по заявлению о зачете суммы излишне уплаченного налога принимается в течение 10 рабочих дней. Но этот срок может отсчитываться как со дня получения заявления налогоплательщика, так и со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась. То есть срок всего процесса проведения зачета может складываться не только из срока, отведенного на принятие решения налоговым органом. Что касается сроков проведения сверки, то нужно учитывать следующее. Если расхождений между данными налогоплательщика и данными ИФНС нет, срок проведения, формирования и оформления акта сверки расчетов не должен превышать 10 рабочих дней. А в случае выявления расхождений этот срок может быть увеличен до 15 рабочих дней.

Зачет и возврат налоговой переплаты по-новому

Порядок возврата зачета налоговыми органами налогоплательщикам сумм излишне уплаченных налогов, сборов, соответствующих пеней и штрафов установлен ст. В соответствии с п. Нередко организации узнают о переплате того или иного налога по истечение трехлетнего срока, предусмотренного для подачи заявления на его возврат или зачет. Причины могут быть самые разные. Например, это может произойти из-за того, что организация слишком поздно узнала о существовавшей льготе.

Купить систему Заказать демоверсию. Нарушили срок возврата излишне уплаченного налога. Налогоплательщик вправе обратиться в налоговый орган с заявлением о возврате излишне уплаченного налога. Заявление можно подать в течение трех лет со дня уплаты указанной суммы.

Переплата по налогу с истекшим сроком давности – безнадежный долг

Если организация хочет вернуть переплату по налогу на свой счет, нужно лишь написать заявление в налоговую инспекцию , где в течение 10 дней должны принять положительное или отрицательное решение. О сроках возврата переплаты по налогам юридических лиц и связанных с этим вопросом нюансах поговорим в статье. Это прописано в статье 78 Налогового кодекса РФ. В общем случае месяц отсчитывают после того, как налоговая инспекция примет положительное решение по заявлению о возврате.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Что делать, если налоговая не возращает вычет?Почему у ИФНС и судов неоднозначный подход к просроченной переплате по налогам В каких случаях инспекция вправе списать переплату Что делать, если инспекторы отказали. Часто просроченную переплату по налогам, со слов ИФНС, нельзя отнести к расходам, уменьшающим базу по налогу на прибыль. Так ли это на самом деле, если вашу компанию в этом вопросе поддерживают налоговый юрист и бухгалтер, читайте в нашей публикации. В письме ФНС России от. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Срок возврата переплаты по налогу по заявлению

.

.

Зачет и возврат налоговой переплаты

.

.

.

.

.

.

4

4

Купил с трупа на укр бляхах тех паспорт и номера ,поставил на бляху и вуаля катайся себе )Профит)))

При чём люди получают реальные сроки , будучи ранее не судимыми. Когда люди за разбой или сбыт наркотиков получали условные сроки, имея судимости за другие дела.

Параша не может нажраться

Россия не ставит никаких препятствий для украинцев, гражданин Украины свободно может въехать в Россию и Крым с паспортом Украины.

А если я нашел болезнь себе . То я к вам прихожу только за юристом тогда ? Который может со мной в военкомат пойдет?